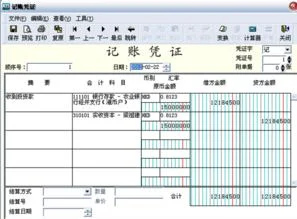

1.仓库报表与会计帐

1、发票未到而原材料已入库。

这种情况一般都暂估入库,没有发票就根据入库单来做会计账,等发票到了再把暂估数冲回,以实际数入账 2、应当在存货项目下,把不同生产加工环节的存货分不同科目来核算,加工前后的产品分别设不同科目。例如把黄豆(原材料)加工成发酵豆粕(中间半成品),再加工成饲料(最终产成品),可设置原材料-黄豆,生产成本-发酵豆粕,生产成本-饲料等科目来核算 3、不明白你的意思,仓库让丢失的材料也入库,那仓库账的数量与实际数量如何能够一致?如果材料在运输途中损耗,我认为仍然应该以实际的采购成本作为存货的入账价值,这样将导致这批存货的成本高于正常水平,如果这批存货期末还有结余且影响较大,可以考虑计提存货跌价准备。

4、你所说的车间耗用的费用等,都可以计入制造费用科目,制造费用最终结转入产品的成本,每月末需要在已完工产品和未完工产品间分配。例如车间的水电费计入制造费用-动力费,保洁东西记入制造费用-卫生费等等。

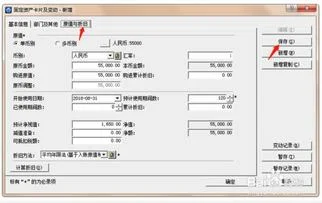

5、公司购入的东西,计入低值易耗品/费用的不用入库,其余都入库。