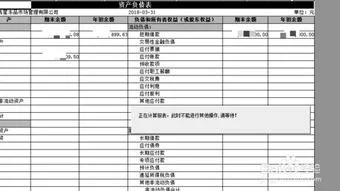

1.初级会计电算化考试中会计报表如何自定义公式?我用的是金碟考试模

1.在金蝶报表系统中,应收账款(D3)的取数公式为“=ACCT("1131","Y","",0,0,0,"")”,此处“1131”是应收账款的科目代码;坏账准备(D4)的取数公式为“=ACCT("1141.01","Y","",0,0,0,"")”,此处“1141.01”是“应收账款的坏账准备”科目代码;则应收账款净额(D5)的取数公式是“=D3-D4”。

不知您为何是已知D4和D5的值而要求D5的值? 2.金蝶的报表系统不如EXCEL好用,但一般的计算功能还是可以的。如果您只想通过已知条件计算“长期资产”的值,根据“资产总额=流动资产+长期资产”的关系设立公式不是难事。

2.金蝶财务软件负债表取数公式中的JY DY C@1 都是什么意思

JY、DY 、C@1 都是金蝶报表的取数公式里的字符。

JY 代表借方期末余额。DY代表贷方期末余额。

C@1是年初余额的意思,其中C代表期初的意思,@是金蝶特定字符,在@字符后加上数字,代表取某个月的期初余额,比如C@4,代表取4月份的期初余额。C@1 就是一月份的期初余额,也就是年初余额。

扩展资料:金蝶财务软件其他字母代表意思:C 期初余额JC 借方期初余额DC 贷方期初余额AC 期初绝对余额Y 期末余额JY 借方期末余额DY 贷方期末余额AY 期末绝对余额JF 借方发生额DF 贷方发生额JL 借方本年累计发生额DL 贷方本年累计发生额SY 损益表本期实际发生额SL 损益表本年实际发生额B 取科目预算数据TC 折合本位币期初余额TJC 折合本位币借方期初余额TDC 折合本位币贷方期初余额TAC 折合本位币期初绝对余额TY 折合本位币期末余额TJY 折合本位币借方期末余额TDY 折合本位币贷方期末余额TAY 折合本位币期初绝对余额TJF 折合本位币借方发生额TDF 折合本位币贷方发生额TJL 折合本位币借方本年累计发生额TDL 折合本位币贷方本年累计发生额TSY 折合本位币损益表本期实际发生额TSL 折合本位币损益表本年实际发生额。

3.金蝶软件报表公式=ACCT("1001:1002","Y","",0,0,0,"")+

ACCT是金蝶的取数函数,1001是现金科目1002是银行存款科目,Y代表取数类型为余额,000代表取年初数,综合本位币等。这个公式如果猜得没错的话就是资产负债表货币资金的年初数。

<1001:1009>;这里是1001到1009科目和的意思,后面跟的是取数类型。意思是取第一的会计期间的期初余额 就是年初拉。一般公式,后面常用的有JY DY JF DF 等等。就是借方余额,贷方余额,借方发生额的意思。

扩展资料:

报表内容按照表头顺序平铺式展示,便于查看详细信息。一般基础信息表可以用列表式体现。多用于展示客户名单、产品清单、物品清单、订单、发货单等单据或当日工作记录,当日销售记录等记录条数比较少的数据。

使用频率最高的一种报表形式,多用于数据汇总统计。如按人员汇总回款额、客户数等;按日期分组汇总应收额、回款额等。.摘要式报表和列表式报表唯一的差别是多了数据汇总的功能。

参考资料来源:百度百科-报表

4.财务管理中y=a+bx各字母代表什么意思

在成本的弹性预算中各字母代表的意思如下:y:成本的弹性预算a:固定成本预算数b:单位变动成本预算数x:预计业务量成本的弹性预算方式如下:成本的弹性预算=固定成本预算数+∑(单位变动成本预算数*预计业务量)。

弹性预算法下,在期初预算时制定基准销量水平,但期末依据实际销量调整预算。期初预算时预算利润=基准销量*(预算单位销价-预算单位变动成本)-预算固定成本总额。

期末调整预算时预算利润=实际销量*(预算单位销价-预算单位变动成本)-预算固定成本总额扩展资料用弹性预算的方法来编制成本预算时,其关键在于把所有的成本划分为变动成本与固定成本两大部分。变动成本主要根据单位业务量来控制,固定成本则按总额控制。

弹性预算的优点在于,能够适应不同经营活动情况的变化,扩大了预算的范围,更好地发挥预算的控制作用,避免了在实际情况发生变化时,对预算作频繁的修改。同时能够使预算对实际执行情况的评价与考核,建立在更加客观可比的基础上。

参考资料来源:百度百科-弹性预算。