1.财务人员说的借方贷方是什么意思

在会计中“借(Debit)”、“贷(Credit)”没有什么具体含义,只是一个符号而已。

所以看到“借”、“贷”后,不要望文生义,认为“借”就是借入,表示增加;“贷”表示贷款,或是贷出。 我们把个人作为一家企业来看待,把个人的收、支做为日常业务来处理,理解一下科目体系是如何建立,如何用借、贷来表示日常业务。

在会计中有 个很重要的恒等式:资产=负债+所有者权益 ,也就是说:属于刘园的钱(所有者权益)和刘园借的别人的钱(负债)都是刘园的资产(资产)。在这个基础上我们来建立科目体系。

从恒等式来看,可以把科目 分为三类 资产类、负债类、所有者权益类。 因为这三类科目的余额(后面会讲解什么是余额)最终要符合恒等式,所以任何一类科目体系至少要有资产类科目、负债类科目与 所有权益类科目中其中一种。

现在取其最简单的一种科目体系:只有资产类科目、所有者权益类科目。 资产类科目下有 “我的现金”科目,所有者权益类科目下有“属于我的财产”科目。

假设2005年12月之前刘园没有工作,身无分文,整天饿肚子。这时“我的现金”科目余额为0,“属于我的财产”科目余额为0。

在11月底他找到了一份工作,12月1日开始上班了,公司领导看刘园聪明伶俐,一上班就发给他安家费50万现金(爽啊!什么时候我碰上这等好事!)。 由于发生了收到公司的现金的业务,需要做账务处理: 借:我的现金 50W (刘园的钱多了50W) 贷:属于我的财产 50W (属于刘园的财产增加了50W) 这时“我的现金” 科目的余额为 50W,“属于我的财产” 科目余额为50W。

即 资产=50W,所有者权益=50W,负债=0,符合公式“资产=负债+所有者权益” 然后,我们把负债类科目――“我的借款(也可以叫 属于别人的钱)”加入到科目体系中。 刘园马上要结婚了,他想买栋房子,可惜房价太高,公司给的安家费还不足以支付。

他就向老鼎借了50W现金。 借款的业务发生了,需要做账务处理: 借:我的现金 50W (刘园的钱多了50W) 贷:我的负债(属于别人的钱) 50W (刘园的欠别人的钱增加了50W) 这时“我的现金” 科目的余额为 100W,“属于我的财产” 科目余额为50W,“我的负债(属于别人的钱)”科目余额为50W。

即 资产=100W,所有者权益=50W,负债=50W,符合公式“资产=负债+所有者权益”。 刘园用公司发的安家费和从老鼎那儿借来的钱供100W,买了一套别墅。

刘园继续整天饿着肚子。购买的房子属于刘园的资产,因此要在资产类科目增加一个科目“房子”。

购买房子的业务发生,需要做账务处理: 借:房子 100W (刘园把手里的钱换成了房子,房子增加100W) 贷:我的现金 100W (由于买房,现金少了100W) 这时“我的现金” 科目的余额为 0W,“房子”科目余额为100W,“属于我的财产” 科目余额为50W,“我的负债(属于别人的钱)”科目余额为50W。 即 资产=100W,所有者权益=50W,负债=50W,符合公式“资产=负债+所有者权益”。

大家有没有发现一个规律: 当收到现金时,都是 借:我的现金 贷:其他科目 ,这说明“我的现金”是借方表示增加。其实大部分资产类科目都是 借方 表示增加。

当刘园借别人钱时,负债增加了, 借:其他科目 贷:我的负债(属于别人的钱) ,这说明“我的负债”是贷方表示增加。大部分负债类科目都是 贷方 表示增加。

当刘园收到公司的安家费时,所有权益增加了,借:其他科目 贷:属于我的财产,这说明“属于我的财产”科目贷方表示增加。 大部分所有这权益科目都是 贷方 表示增加。

到了12月月底, 刘园把资产列示了一下:房子 余额为100W,现金 余额为0,方向都在借方 把负债列示了一下(属于别人的钱):我的负债 余额 50W ,方向在贷方 把所有者权益列示了一下:属于我的财产 余额 50W,方向在贷方 严格符合公式:“资产(借方)=负债(贷方)+所有者权益(贷方)” 刘园很高兴借贷平衡了,不过刘园一直感觉很饿啊! 。

2.财务报表中的借方和贷方分别指谁

"借"、"贷"为记账符号。

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。

(一)资产类账户的结构 在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额,贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。

资产类账户的期末余额一般在借方。资产类账户的期末余额可根据下列公式计算:期末余额(借方)=期初余额十本期借方发生额一本期贷方发生额 (二)负债类账户和所有者权益类账户的结构 负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

负债类账户和所有者权益类账户的期末余额可根据下列公式计算:期末余额(贷方)=期初余额十本期贷方发生额一本期借方发生额 (三)成本费用类账户的结构 成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

(四)收益类账户的结构 收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

扩展资料:主要原理 任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。

即:(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

(5)资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

(6)负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。

主要形式 借贷记账法应用的基本会计等式:资产=负债+所有者权益1、资金流入企业的业务。即资产与负债、所有者权益同时增加。

资产增加记入有关账户的"借方",负债和所有者权益增加记入有关账户的"贷方"。2、资金在企业内部流动的业务。

即资产、收入和费用之间或资产要素内部的增减。资产和费用的增加以及收入减少记入相关账户的'借方',收入增加以及资产和费用的减少记入相关账户的"贷方"。

3、权益转化的业务。即负债、所有者权益和利润三者之间或一个要素内部有增有减。

负债、所有者权益的增加以及利润的增加记入相关账户的"贷方",利润减少以及负债、所有者权益的减少则记入相关账户的"借方"。4、资金退出企业的业务。

即资产和负债、所有者权益同时减少。资产减少记入有关账户的"贷方",负债及所有者权益减少则记入有关账户的"借方"。

由此可以看出,每类业务都要同时记入有关账户的借方和另一些账户的贷方,且记入双方的金额相等。参考资料来源:百度百科-借贷记账法。

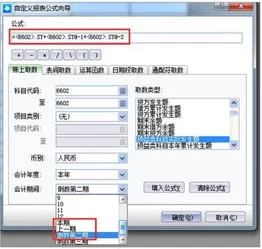

3.金蝶里面 =<1131>.JY

金蝶报表里,JY是借方余额,DY是贷方余额,Y是余额。

资产负债表中,

应收账款=应收账款明细科目的借方余额+预收账款明细科目的借方余额-坏账准备

预收账款=预收账款明细科目的贷方余额+应收账款明细科目的贷方余额

而你查明细的时候应该查的是余额吧。

例如:应收账款下有明细科目

1131.01 余额借方100元,

1131.02 余额贷方40元。

那么科目余额表中应收账款的余额是借方60元。

资产负债表中,应收账款是100元,预收账款是40元。(假设其他科目都为0)