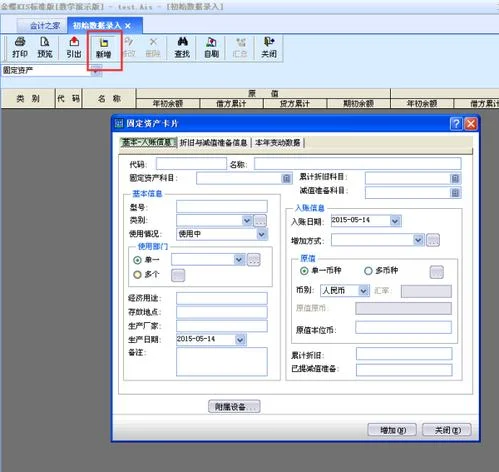

1.金蝶帐套固定资产折旧方法

一、平均年限法(一):

月折旧率=(1-净残值率)/使用年限*12

月折旧额=原值*月折旧率

二、平均年限法(二)

月折旧率=月折旧额/(原值-净残值)

月折旧额=(原值-累计折旧-净残值)/(使用年限-已计提月份)

工作量法:工作量发是根据实际的工作量计提折旧额的一种方法。基本计算公式为:

每一工作量折旧额=固定资产原值*(1-净残值率)/预计工作总量

某项固定资产月折旧额=该项固定资产当月工作量*每一工作量折旧额

双倍余额递减法:双倍余额递减法是在不考虑固定资产净残值的情况下根据每期期初固定资产账面余额和双倍的直线法折旧率计算固定资产折旧的一种方法。计算公式为:

年折旧率=2/预计使用年限*100%

月折旧率=年折旧率/12

月折旧额=固定资产账面净值*月折旧率

三、年数总和法:年数总和法又称合计年限法,是将固定资产的原值减去净残值后的净额乘以一个逐年的减低的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。计算公式如下:

年折旧率=尚可使用年数/预计使用年数的年限总和或者

年折旧率=(预计使用年限-已使用年限)/预计使用年限*(预计使用年限+1)/2*100%

月折旧率=年折旧率/12月折旧额=(固定资产原值-预计净残值)*月折旧率

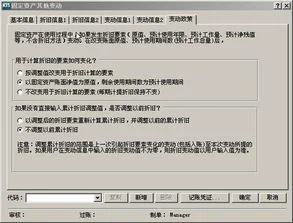

2.金蝶财务软件使用过程中改变固定资产的折旧方法注意事项,

一、税务局

1、报经税务局批准。填写《企业所得税税收优惠备案表》。这个适用于购买新设备1个月内申请。批准后加速的折旧费用可以企业所得税税前扣除。需要在财务报表附注中披露该事项。

2、未报经税务局批准。企业自行加速折旧。加速折旧增加的折旧费在企业所得税税前不可以扣除,需要做纳税调整。需要在财务报表附注中披露该事项。

你们如果是为了享受税收优惠是需要符合条件的。而在会计上也不可以随便变更会计估计(改变折旧方法属于会计估计变更),除非有足够的证据证明变更是会计核算更为准确。

二、软件

软件折旧方法变更没有什么特别注意的,不涉及金额的,直接变更;一般都用动态平均就好了;工作量特殊折旧方法使用后不可以转换。

如果变更原值等涉及金额项目就需要注意了,首先要变更折旧方法为动态的,其次注意是否要追述调整累计折旧金额,这个需要手工计算后来调整的。