1.金蝶k3赠送客户的商品用销售费用怎么处理

在销售系统中, 销售出库单和赠品类型的虚仓出库单形成连属单据, 是解决在发 货时发生的赠品出库情形: 即除议定的货物外,附带无偿送给客户一定数量的 同种或其它货物,这些货物不需要进行成本核算。

1、赠品必须通过“赠品仓”(虚仓)来处理,虚仓不能进行价值管理。这种方式只能处理不需要进行价值管理的赠品,操作方式是,即在销售时,需要通过采购入库单、销售出库单来处理正品,再由其关联虚仓入库单、虚仓出库单来处理赠品。

入库业务被分割成外购出库单和虚仓入库单,出库业务则被分割成销售出库单和虚仓出库单。 赠品类虚仓记录不生成凭证、不被关联生成发票、不被钩稽、不进行成本核算。

2、若要进行价值管理,则必须通过实仓,即便是赠品也不例外。因为发票不能处理金额为零的业务,若是同种产品物料,正品、赠品与发票的核销只能基于“采购发票与入库单钩稽数量不一致时允许钩稽”、“销售发票与出库单钩稽数量不一致时允许钩稽”(反之不行),这种方式可以实现正品与赠品同单出(入)库,但业务情况,赠品清晰与否,若不通过上游单据联查,并不是十分清楚。

若是不同种产品物料,赠品不好处理。 造成这些问题的根源,还是存货核算的问题,仍是软件构架被分割为实仓和虚仓之惑。

(二)、专业版的赠品业务处理方式: 作为K3产品的简化版,KIS专业版虽然在很多功能上裁切,但在赠品这个问题上,较K3的处理,对于小企业应用特别是商业企业的说,还是有进步的。 截止目前的专业版V9。

1,其对赠品业务是这样处理的: 1、对于不需要进行价值管理的的赠品,以销售赠品出库为例,可以通过两种途径处理: ⑴、随单(随正品)赠送; 此种方式是通过开具出库单时,若是赠品,通通过点击工具栏上的按钮,来录入赠品,录入的赠品仍体现在当前销售出库单据上。 此种方式,可以实现无成本类赠品或样品的赠送同单处理。

一个销售出库单不能够同时存在两个或两个以上的赠品仓。 销售出库单出库记录不能够全部都是赠品类记录,必须随同正常销售同步进行,如果是单独的赠送,须以虚仓出库单处理该业务。

⑵、不随单(随正品)赠送; 此种情况,直接作虚仓出库单,出的是全是赠品,或出的赠品与销售出库单没有关联。 采购赠品入库原理亦如此。

这两种方式,两者仍是以通过虚仓来处理,且仅进行数量核算,销赠品类虚仓记录不生成凭证、不被关联生成发票、不被钩稽、不进行成本核算。 2、若要进行价值管理的产品物料,同K3一样,仍必须通过实仓,操作处理方式同K3一样。

2.金蝶k3赠送客户的商品用销售费用怎么处?

金蝶的软件在赠品的处理上一直都不是很令人满意,如果使用系统自带的赠品单据,也就是虚仓出入库单,则对于财务和业务来说都很麻烦,因为供应商送的赠品我们有可能拿去卖,如果我们做成虚仓入库,那么当我们要卖时就需要做虚仓出库,其他入库,销售出库,相当麻烦,因为k3是不允许从虚仓直接调拨到实 仓的。

现在以一个业务为例来说明一下用实仓处理赠品的方法: 假设业务是这样的:07年12月1日,从A公司采购10台显示器,每台价格为1000元,A公司采用买10送1促销政策,送多我们一台显示器。07年12月10日,这11台显示器全部以每台2000的价格销售 给B客户。

这台显示器我们同样可以拿去销售。 处理方式有: 1 外购入库单—— 显示器 11台 10000元。

这种方式的好处:单据只需要1张,简单快捷。 弊端:a 体现不出赠品和非赠品 b 如果供应商赠送的是另外的产品,比如买10台显示器10000元,送1个鼠标,那么我们就要做 成 外购入库单——显示器 10台 10000元 鼠标 1只 0元 假如我们下推采购发票,那么将无法钩稽鼠标这一分录。

c 由于以上两种可能,所以造成月底作凭证时无法体现实际采购成品和赠品的分录 这种方式最后做成的凭证是 外购入库: 借: 库存商品 10000 贷: 应付帐款 10000 销售出库: 借: 主营业务成本 10000 贷: 库存商品 10000 销售发票: 借: 应收帐款 22000 贷: 主营业务收入 22000 完全体现不出赠品,实际利润为22000-10000=12000 所以,我们采用第2种优化方案: 2 外购入库单—— 显示器 10台 10000元 其他入库单——类型:赠品。 显示器 1台 1000元 为什么要这样做? 首先,外购入库单的10台显示器的成本确定,是10000元。

当我们销售时,成本不会受到影响。 而其他入库单1台1000元是我们估价的,这部分的价值不就虚增了吗?该如何处理 凭证如下 其他入库单凭证: 借 库存商品 1000元(凭证模版为单据上分录的存货科目) 贷 其他业务收入 1000元 这就相当于这台显示器是我们去跟“其他业务收入”购买来的,那么实际当我们销售出去后会不会虚增? 请看凭证: 外购入库: 借: 库存商品 10000 贷: 应付帐款 10000 其他入库: 借: 库存商品 1000 贷: 其他业务收入 1000 销售出库: 借: 主营业务成本 11000 贷: 库存商品 11000 销售发票: 借: 应收帐款 22000。

3.其他入库单当作成本价的情况下会计分录怎样处理

借:库存商品

贷:应付账款--暂估款

借:主营业务成本

贷:库存商品

根据企业会计制度的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本(如合同协议价格、当月或者近期同类商品的购进成本、当月或者近期类似商品的购进成本、同类商品同流通环节当期市场价格、售价*预计或平均成本率、等)暂估入账。

收到发票后的处理:

次月初,冲回暂估入库成本,以红字编制如下分录:

借:库存商品

贷:应付账款--暂估款

取得发票后,编制正式入帐分录:

借:库存商品

借:应交税金--应交增值税(进项税额)

贷:应付账款

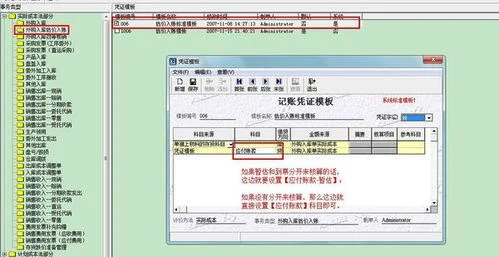

4.金蝶K3如果设置外购入库的科目来源中显示费用发票上的会计科目

楼主,你好!这个问题不难,对于工业企业来讲,你可以参考下面的操作方法来解决问题:

第一,设置外购入库单对应的暂估凭证模板;

会计分录为:

借:原材料

贷:应付账款-暂估

凭证模板设置:

第二,设置外购入库单到票对应的凭证模板;

会计分录为:

借:原材料

应交税费-应交增值税-进项税额(如果费用发票上有可以抵扣的增值税进项税额,那么就包括在内)

贷:应付账款(如果有费用发票,也包括费用发票的不含税金额)

凭证模板设置:

以上希望能帮助到你